Travail en Suisse: où et comment payer vos impôts?

Votre lieu d’habitation, votre lieu de travail et votre permis de travail déterminent ensemble où et comment payer vos impôts.

Lorsque l’on doit déclarer ses impôts en Suisse pour la première fois, on est souvent un peu perdu. Sommes-nous prélevés à la source ou faut-il remplir une déclaration? Les mêmes règles s’appliquent-elles pour les différents permis, et pour les travailleurs frontaliers? Pas facile d’y voir clair… Dans cet article, découvrez simplement où et comment payer vos impôts en fonction de votre situation (et quelques astuces supplémentaires)!

Payer ses impôts en Suisse: un système à deux vitesses

En Suisse, il existe deux manières de payer vos impôts auxquelles correspondent des barèmes distincts, et ces barèmes varient eux-mêmes en fonction de chaque canton, qui applique sa propre fiscalité. Pas de panique! On vous explique tout ça simplement.

La déclaration ordinaire: trois impôts pour le prix d’un

La déclaration d’impôt ordinaire est le système fiscal par défaut permettant de payer ses impôts en Suisse. Il est donc avant tout pensé pour les Suisses qui habitent en Suisse et travaillent en Suisse. Ce système est composé de trois impôts différents qui correspondent à trois niveaux administratifs:

-

L’impôt fédéral direct (IFD) sur le revenu, redevable par toute personne physique percevant des revenus en Suisse, et prélevé pour le compte de la Confédération.

-

L’impôt cantonal sur le revenu et la fortune, prélevé par le canton de domicile,

-

L’impôt communal sur le revenu et la fortune, prélevé par la commune de domicile.

Bon à savoir: les impôts cantonaux et communaux sont regroupés sous le sigle ICC.

En pratique, ces trois impôts font l’objet d’une seule et unique déclaration annuelle, et sont prélevés en une seule fois par une seule entité (en général le canton, qui se charge de les redistribuer ensuite aux autres administrations). Vous avez donc l’impression de ne payer qu’un seul impôt.

L’imposition à la source: un système fiscal simplifié

L’imposition à la source est un système fiscal simplifié permettant à toute personne travaillant en Suisse de payer ses impôts facilement. Il est avant tout pensé pour les étrangers qui travaillent en Suisse, qu’ils soient travailleurs résidents ou travailleurs frontaliers.

Si vous êtes soumis à l’impôt à la source, celui-ci est directement prélevé sur votre salaire suisse tous les mois. Vous n’avez donc rien à faire, si ce n’est communiquer votre situation familiale et ses évolutions (mariage, enfants, etc.) à votre employeur. Il se charge ensuite de calculer votre barème, prélève l’argent sur votre salaire et le transmet aux autorités.

Bon à savoir: les impôts prélevés à la source sont détaillés dans le certificat de salaire que vous recevez en fin d’année. Vous pouvez demander une rectification de l’impôt à la source (DRIS) en début d’année si vous vous rendez compte que votre employeur n’a pas appliqué le bon barème.

Attention: les barèmes (taux et seuils d’impositions) de l’impôt à la source ne sont pas les mêmes que les barèmes de l’IFD et de l’ICC, il s’agit de deux systèmes parallèles différents.

La fiscalité propre appliquée par chaque canton

Le système fiscal suisse est donc un système à deux vitesses avec deux fonctionnements distincts. Mais les modalités d’application de ces deux fonctionnements sont quant à elles innombrables, car chacun des 26 cantons suisses applique ses propres règles en matière de fiscalité.

Chaque canton fixe lui-même les barèmes relatifs à la déclaration ordinaire, et ceux applicables à l’imposition à la source. Mais les cantons peuvent aussi déterminer les contribuables soumis à la déclaration obligatoire et ceux soumis à l’imposition à la source selon leurs situations, ce qui peut avoir une influence sur l’autorité à laquelle ils sont redevables. La loi cantonale détermine ainsi:

-

Qui paie ses impôts où (question centrale pour les travailleurs frontaliers),

-

Qui paie ses impôts comment (déclaration ordinaire ou imposition à la source),

-

Les barèmes (taux et seuils d’impositions) ordinaires et à la source,

-

Et bien entendu les exceptions diverses et variées en matière de fiscalité.

Bon à savoir: les barèmes sont consultables sur le site de chaque canton.

Où et comment payer vos impôts si vous habitez en Suisse?

Si vous habitez en Suisse, c’est votre permis de travail, respectivement votre permis de séjour (ou votre nationalité si vous êtes Suisse) qui détermine où et comment vous devez payer vos impôts.

Déclaration d’impôt ordinaire ou imposition à la source?

Comme évoqué, la déclaration d’impôt ordinaire est le système fiscal par défaut en Suisse. Vous êtes donc soumis à l’impôt à la source si vous êtes:

-

De nationalité Suisse et que vous résidez en Suisse,

-

Travailleurs résident détenteur d’un permis C: ce permis est réservé aux personnes durablement installées et intégrées en Suisse qui projettent souvent d’obtenir la nationalité, ce qui explique qu’ils soient taxés de la même manière que les nationaux.

Comme évoqué, l’imposition à la source est un système fiscal simplifié pensé pour les étrangers qui travaillent en Suisse. Vous êtes donc soumis à l’impôt à la source si vous êtes travailleur résident de nationalité étrangère avec:

-

Un permis B, pour les emplois de moyenne durée (entre un et cinq ans),

-

Un permis L, pour les emplois de courte durée (moins d’un an).

Bon à savoir: les détenteurs du permis C sont donc les seuls étrangers à remplir la déclaration d’impôt ordinaire, les autres travailleurs résidents étant soumis à l’imposition à la source (sous réserve d’une Taxation ordinaire ultérieure).

L’imposition à la source et la taxation ordinaire ultérieure (TOU)

La Taxation ordinaire ultérieure (TOU) a vu le jour en 2021. Ce système ne concerne que les travailleurs résidents imposés à la source (soit les détenteurs d’un permis B ou L). C’est une déclaration qui complète le prélèvement à la source et permet ainsi de l’ajuster en calculant des revenus et des frais non pris en compte par l’impôt à la source.

La TOU est donc obligatoire si vous percevez certains revenus non soumis à la source à hauteur d’au moins CHF 3’000.- (pensions, rentes, revenus du capital, etc.), puisque c’est la seule manière de les prendre en compte. Elle est également obligatoire si vous gagnez plus de 120.000 CHF brut par an, auquel cas vos revenus sont considérés comme trop importants pour la seule imposition à la source.

La TOU permet également de prendre en compte certains frais et de les déduire du revenu imposable. Si vous êtes travailleur résident imposé à la source, vous pouvez donc demander à remplir une TOU pour bénéficier de certaines déductions d’impôts:

-

Une partie des frais professionnels: transport, repas, formations…

-

Une partie des cotisations (notamment 2e pilier et 3e pilier A pour la retraite),

-

D’autres frais divers, comme les primes d’assurance et les frais de garde d’enfants.

La Taxation ordinaire ultérieure peut vous être favorable ou défavorable selon votre situation (niveau de salaire, patrimoine, frais réels, etc.). S’il s’avère finalement que le résultat de la TOU vous est défavorable par rapport à l’impôt à la source, il n’est pas possible d’y renoncer a posteriori.

Bon à savoir: si vous souhaitez uniquement contester les éléments d’imposition déclarés par votre employeur, tels que le montant du salaire, le barème d’imposition ou le taux applicables, vous pouvez remplir en début d’année une Demande de rectification de l’impôt à la source (DRIS).

Attention: une fois que vous avez effectué une TOU, que ce soit parce que vous y étiez assujettis de façon obligatoire ou parce que vous en avez fait la demande, celle-ci continuera de vous être applicable les années suivantes.

Où et comment payer vos impôts si vous êtes travailleurs frontalier?

Si vous êtes travailleur frontalier (c’est-à-dire si vous disposez d’un permis G), le canton dans lequel vous travaillez détermine à la fois où et comment vous devez payer vos impôts.

Cas général: vous payez vos impôts dans votre pays de résidence

Dans la grande majorité des cantons, les travailleurs frontaliers paient leurs impôts dans leurs pays de résidence, et non en Suisse. La plupart des cantons romands, soit les cantons les plus proches de la frontière française, sont concernés (à l’exception notable de Genève).

Si vous habitez en France et travaillez dans les cantons de Vaud, du Valais ou encore de Neuchâtel par exemple, vous devez donc remplir une déclaration d’impôt française et serez imposé en France, selon les barèmes français. Vous n’êtes alors pas concerné par les impôts suisses: ni par l’imposition à la source, ni par la déclaration d’impôt ordinaire.

Bon à savoir: cette règle n’est valable que si vous rentrez dans votre résidence principale, hors de la Suisse, tous les jours. Si vous restez en Suisse toute la semaine et ne rentrez chez vous que le week-end, vous devez payer vos impôts en Suisse et serez directement prélevé à la source, comme un travailleur résident détenteur d’un permis B ou L.

L’exception genevoise: imposition à la source et statut de quasi-résident

Le canton de Genève déroge à la règle: les travailleurs frontaliers qui travaillent à Genève paient systématiquement leurs impôts en Suisse et sont directement prélevés à la source, comme les travailleurs résidents détenteurs d’un permis B ou L. Pas d’inquiétude, si vous êtes dans cette situation, vous ne serez pas imposé une deuxième fois en France. Vous devez remplir une déclaration d’impôt française dans tous les cas, mais un système de crédit d’impôt permet d’éviter la double imposition.

Dans le cas où vous avez plusieurs sources de revenus, vos revenus touchés à Genève sont imposables à Genève et vos revenus touchés en France sont imposables en France. La même règle s’applique dans un couple où l’un des deux travaille à Genève et l’autre en France: celui qui travaille à Genève est imposé à Genève et celui qui travaille en France est imposé en France.

Bon à savoir: vous êtes considéré comme un quasi-résident si au moins 90% de vos revenus sont imposables en Suisse. Ce statut particulier vous permet de demander une taxation ordinaire ultérieure (TOU) au même titre qu’un travailleur résident détenteur d’un permis B ou L et de bénéficier ainsi des mêmes déductions.

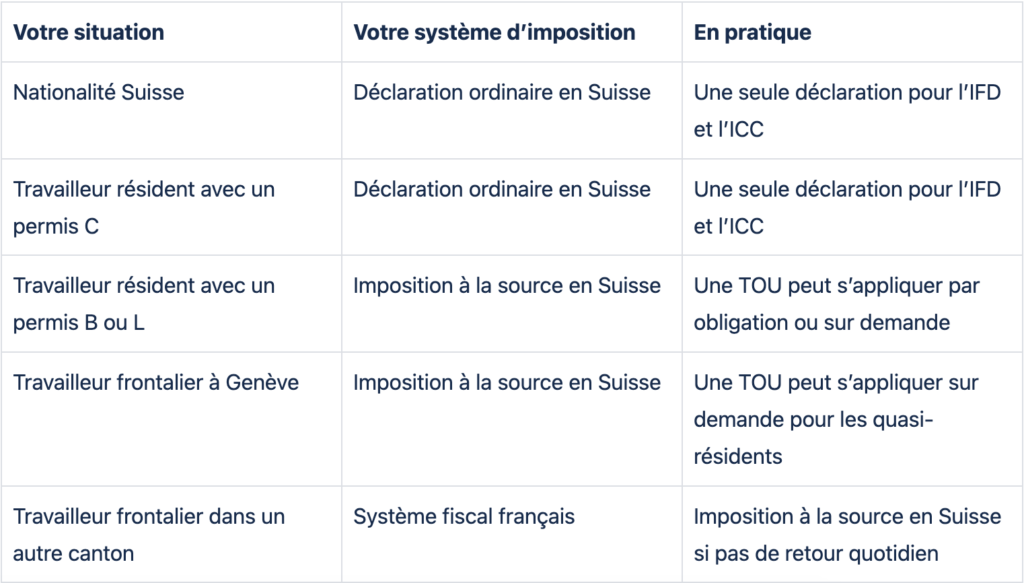

Conclusion: où et comment payer vos impôts en Suisse?

Le tableau suivant récapitule où et comment payer vos impôts en Suisse selon votre situation, en règle générale et sous réserve d’exceptions: