Frontaliers en Suisse: quelle assurance maladie choisir?

Les travailleurs frontaliers doivent choisir entre l’assurance maladie française (Sécurité Sociale) et l’assurance maladie suisse (LAMal).

Quelle que soit votre situation personnelle et professionnelle, il est absolument obligatoire d’être affilié à un régime assurance maladie. En tant que travailleur frontalier, habitant en France et travaillant en Suisse, vous avez le droit de choisir votre assurance maladie d’un côté ou de l’autre de la frontière. Comment faire? Que choisir? Pourquoi? On vous explique tout dans cet article!

Travailleurs frontaliers: choisir son assurance maladie, ou le « droit d’option »

Les assurances maladies suisses et françaises vous permettent de profiter d’un remboursement total ou partiel de vos frais de santé, en échange de cotisations (ou primes) mensuelles. Elles fonctionnent différemment, mais vous couvrent toutes deux des deux côtés de la frontière.

Le droit d’option: s’assurer en France ou en Suisse

Le droit d’option désigne simplement, comme son nom l’indique, le droit pour les travailleurs frontaliers de choisir leur assurance maladie en France ou en Suisse. Vous avez deux possibilités. Vous pouvez vous assurer auprès de la Sécurité Sociale française ou auprès de la Loi Assurance Maladie (LAMal) suisse.

Attention: votre choix est définitif, vous ne pourrez plus changer d’assurance maladie pendant toute votre période d’activité en Suisse, sauf si :

-

Vous commencez une nouvelle activité professionnelle après une période de chômage;

-

Vous passez du statut d’actif (travailleur) à celui de retraité (pensionné);

-

Vous déménager dans un autre pays (règles spécifiques en fonction des pays).

Bon à savoir: l’assurance maladie suisse est le régime de référence pour les travailleurs frontaliers. Vous avez un délai de trois mois, à l’issue de la signature de votre contrat de travail, pour faire valoir votre droit d’option. Passé ce délai, vous serez automatiquement (et définitivement) affilié à l’assurance maladie suisse.

Quelles sont les différences entre la CPAM et la LAMal?

Que vous choisissiez l’assurance maladie française ou suisse, vous pourrez profiter de l’offre de soins des deux côtés de la frontière: vos frais seront pris en charge dans tous les cas! Cependant, votre choix peut donc avoir de lourdes conséquences sur votre budget. En effet, la prise en charge diffère selon le système choisi, puisqu’ils n’obéissent pas aux mêmes logiques.

L’assurance maladie française est une branche de la Sécurité Sociale: c’est donc un système national et universel qui fonctionne de la même manière pour tous. Ce service public est assuré par les Caisses primaires d’assurance maladie (CPAM): il en existe au moins une par département et elles répondent toutes au même fonctionnement.

La LAMal est une loi fédérale, qui concerne tout citoyen suisse, mais elle est appliquée par des caisses d’assurance maladie indépendantes qui ne répondent pas à un fonctionnement uniforme (elles ont toutes l’obligation de vous assurer si vous le souhaitez). De plus, bien que la couverture de base soit la même pour toutes les caisses d’assurance maladie, chacune propose des offres modulables qu’il vous faudra analyser en détail.

Comment faire le bon choix d’assurance maladie?

Alors, concrètement, comment choisir son assurance maladie? Pour faire simple, les assurances maladies française et suisse vous proposent des prestations auxquelles vous accédez en cotisant. Vous devez donc prendre en compte ces deux éléments :

-

Les cotisations (ou primes) que vous serez tenus de payer,

-

Et les prestations auxquelles vous avez droit.

Mais le choix d’une assurance maladie lorsqu’on est frontalier n’est pas un simple calcul coût-bénéfices. Pour faire le bon choix, vous devez d’abord vous informer en détail sur les fonctionnements de LAMal et de la Sécurité Sociale (pour cela, lisez l’article jusqu’au bout!). Vous devez ensuite bien prendre en compte votre situation personnelle dans toutes ses composantes (professionnelle, médicale, familiale, financière, etc.) pour connaître vos contraintes et vos préférences. On vous en dit plus en fin d’article!

La complémentaire santé (mutuelle) en France et en Suisse

Avant d’aller plus loin, un mot sur la complémentaire santé. En France comme en Suisse, vous pouvez compléter votre assurance maladie obligatoire (Sécurité Sociale ou LAMal) avec une complémentaire santé (ou mutuelle). Elles fonctionnent sur le même principe: vous cotisez chaque mois pour obtenir une prise en charge plus importante de vos frais de santé.

Cependant, les différences sont importantes entre les mutuelles françaises et suisses. Et puisque vous prendrez votre complémentaire dans le même pays où vous avez souscrit à votre assurance maladie obligatoire, vous devez absolument prendre ces éléments en compte:

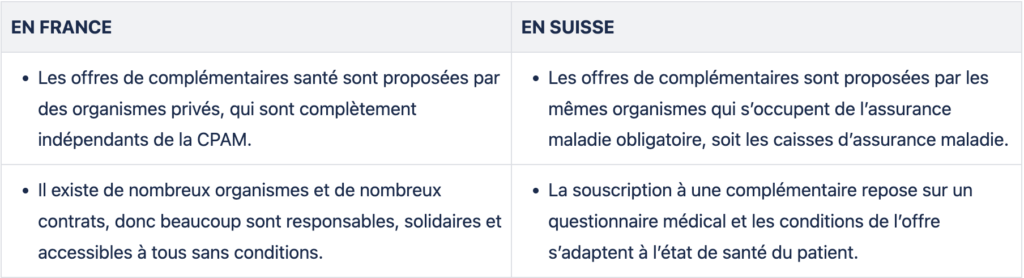

EN FRANCE

- Les offres de complémentaires santé sont proposées par des organismes privés, qui sont complètement indépendants de la CPAM.

- Il existe de nombreux organismes et de nombreux contrats, donc beaucoup sont responsables, solidaires et accessibles à tous sans conditions.

EN SUISSE

- Les offres de complémentaires sont proposées par les mêmes organismes qui s’occupent de l’assurance maladie obligatoire, soit les caisses d’assurance maladie.

- La souscription à une complémentaire repose sur un questionnaire médical et les conditions de l’offre s’adaptent à l’état de santé du patient.

Cas n°1: vous choisissez l’assurance maladie française (sécurité sociale / CPAM)

Si vous choisissez l’assurance maladie française, vous pouvez recevoir des soins en France ou en Suisse selon des modalités très similaires. Par ailleurs, vos cotisations varient selon vos revenus.

Les soins en France quand on est assuré à la CPAM

Si vous faites le choix de vous assurer en France, c’est que vous privilégierez probablement les professionnels de santé français. Le principe de la loi française est de limiter au maximum le reste à charge de l’assuré, sans condition (cependant, il subsiste généralement un reste à charge).

L’assurance maladie française prévoit des taux de remboursement variés selon les soins concernés. Pour bénéficier des taux pleins, il est nécessaire de respecter le parcours de soin coordonné, c’est-à-dire que vous devez passer par votre médecin traitant qui pourra vous prescrire un traitement ou vous diriger vers un spécialiste selon vos besoins. Si vous ne respectez pas ce parcours de soin, la prise en charge est réduite de 40%.

En tant que travailleur frontalier assuré en France, vous disposez exactement des mêmes droits que les autres personnes affiliées au régime de l’assurance maladie française: vous êtes donc remboursé aux mêmes conditions et aux mêmes montants.

Les soins en Suisse pour les assurés en France

Cependant, même si vous êtes assuré en France, vous pourriez avoir besoin de soins en Suisse. Par exemple, si vous devez prendre un rendez-vous médical, il peut être plus pratique de choisir un professionnel de santé proche de votre travail.

Bonne nouvelle: si vous êtes assuré en France, la plupart de vos frais de santé courants sont pris en charge sans condition, même en Suisse. Par exemple, vous pouvez choisir un médecin traitant en Suisse, consulter un généraliste ou spécialiste en Suisse, recevoir des soins ambulanciers, inopinés ou urgents en Suisse, etc. Vous serez remboursé de la même manière en France ou en Suisse. En revanche, vous devez demander une autorisation préalable de la CPAM pour les hospitalisations programmées. Cette autorisation vous est accordée sous trois conditions:

-

Le remboursement des soins est prévu par la réglementation française;

-

Les soins permettent de répondre à vos besoins médicaux;

-

Il est impossible d’avoir un traitement équivalent dans des délais raisonnables en France.

Bon à savoir: pensez à demander une carte européenne d’assurance maladie (CEAM)! Elle facilite toutes vos démarches de santé en Suisse, mais aussi dans toute l’Union Européenne et les autres pays partenaires. Vous pouvez commander votre CEAM rapidement et simplement (et bien sûr gratuitement) sur votre compte Ameli.

Les cotisations lorsqu’on choisit l’assurance maladie française

Si vous choisissez l’assurance maladie française, vos cotisations seront calculées selon vos revenus: plus vous gagnez, plus vous devez cotiser. Cependant, vous avez droit aux mêmes prestations quels que soient les montants de vos cotisations.

En tant que travailleur, vous versez une cotisation globale à la Sécurité Sociale: la contribution sociale généralisée (CSG). Elle sert à financer l’assurance maladie, les prestations familiales, le fonds de solidarité vieillesse et la caisse nationale de solidarité pour l’autonomie. Elle représente 9,2% de votre salaire brut (dont 6,8% sont déductibles de l’impôt sur le revenu).

En complément, votre employeur verse une cotisation patronale à la Sécurité Sociale, équivalente à 7,3% de votre salaire brut. Ce montant est mutualisé entre l’assurance maladie-maternité-invalidité-décès et la contribution solidarité autonomie (CSA).

Cas n°2: vous choisissez l’assurance maladie suisse (LAMal)

Si vous choisissez l’assurance maladie suisse, la prise en charge des soins est très différente entre la France et la Suisse. Par ailleurs, vos cotisations sont forfaitaires et ajustables selon vos choix.

Les soins en Suisse pour les assurés à la LAMal

Si vous faites le choix de vous assurer en Suisse, c’est que vous privilégierez probablement les professionnels de santé suisses. Le principe de la loi suisse est que les assurés participent financièrement à toutes leurs prestations de santé (souvent, cette participation est à la marge).

Tout d’abord, les assurés majeurs sont soumis à une franchise annuelle d’au moins 300 francs. C’est-à-dire que vos 300 premiers francs de frais de santé sont entièrement à votre charge chaque année, et ce n’est qu’après avoir atteint ce montant qu’une partie de vos frais vous sera remboursée. C’est vous qui choisissez le montant de votre franchise (entre 300 et 2.500 francs): plus il est élevé, plus vos cotisations (primes) seront faibles.

Passés ces premiers 300 francs, une quote-part de 10% s’applique automatiquement. C’est-à-dire que vous ne payez que 10% de vos frais de santé, et que la LAMal prend en charge les 90% restants. Cette quote-part est limitée à 700 francs pour les adultes et 350 francs pour les enfants: passé ce montant, vous êtes remboursé à 100%. Enfin, en cas d’hospitalisation, vous êtes tenu de contribuer aux frais de séjour hospitalier à hauteur de 15 francs par jour.

Bon à savoir: la couverture des soins de santé de base de l’assurance obligatoire LAMal peut s’avérer sensiblement différente à la couverture des soins du système de santé français. Par exemple, la LAMal ne prend pas en charge les soins dentaires, contrairement à la France.

Les soins en France pour les assurés en Suisse

Cependant, même si vous êtes assuré en Suisse, vous pourriez avoir besoin de soins en France. Par exemple, si vous êtes cloué au lit par la maladie, il est souvent plus pratique de choisir un professionnel de santé proche de chez vous.

Le fonctionnement est alors très simple: les remboursements sont calculés selon les bases de l’assurance maladie française, exactement comme si vous étiez assuré en France. La facture est ensuite adressée aux autorités suisses (ce sont elles qui doivent vous rembourser).

Bon à savoir: en tant que travailleur frontalier, vous pouvez vous faire faire une carte vitale même si vous êtes assuré en Suisse. Elle facilite toutes vos démarches de santé en France et accélère les remboursements (dans certains cas, vous n’avez même pas à avancer les frais). Il est donc vivement conseillé de vous faire faire une carte vitale, même si vous êtes assuré en Suisse!

Les cotisations (primes) lorsqu’on choisit l’assurance maladie suisse

En Suisse, les cotisations sont appelées primes. Si vous choisissez l’assurance maladie suisse, vos primes sont calculées selon cinq facteurs:

-

Votre âge (en particulier, les jeunes de moins de 25 ans paient les primes les plus basses);

-

Votre lieu de résidence (les montants ne sont pas les mêmes en fonction des cantons);

-

Votre franchise (plus vous choisissez une franchise élevée, plus votre prime sera faible);

-

Votre modèle d’assurance (par exemple, choix entre tiers-payant et tiers-garant);

-

Votre complémentaire santé.

Votre franchise, votre modèle d’assurance et votre complémentaire santé sont modulables selon les offres proposées par votre caisse d’assurance maladie. Autrement dit, vous ne paierez pas les mêmes primes selon votre caisse: c’est pourquoi il faut la choisir avec soin!

Bon à savoir: comme évoqué, en Suisse, la complémentaire santé est rattachée à la caisse d’assurance maladie. Son prix est donc inclu dans vos primes mensuelles, ce qui n’est pas le cas en France. Vous avez toutefois la possibilité de choisir une caisse d’assurance maladie différente pour la partie complémentaire de celle choisie pour la partie assurance de base obligatoire LAMal.

En conclusion, quelle assurance maladie devez-vous choisir?

Quels sont les principaux facteurs de décisions?

Maintenant que vous savez comment fonctionnent les assurances maladies française et suisse, il est temps de réfléchir à votre situation pour savoir laquelle choisir. Les principaux facteurs à prendre en compte sont vos revenus, votre famille et votre état de santé.

En France, vos cotisations sont proportionnelles à vos revenus alors qu’en Suisse, vos primes sont forfaitaires. Les bas salaires ont donc tendance à privilégier le système français et les hauts salaires le système suisse, dans l’objectif de limiter le coût des cotisations.

Le système suisse est individuel: vous devez donc assurer séparément vous-même et votre conjoint, mais aussi chacun de vos enfants. À l’inverse, en France, les enfants sont automatique rattachés aux parents sans surcoût. Il est donc souvent intéressant, pour les familles, qu’au moins l’un des parents soit assuré en France pour que les enfants soient couverts sans surcoût.

Comme évoqué, les complémentaires françaises sont souvent solidaires et inclusives. Mais les conditions des offres de complémentaires suisses reposent sur votre état de santé : elles peuvent refuser de vous assurer ou vous demander de payer davantage si vous souffrez de problèmes de santé chroniques. Dans ce cas, il peut être préférable de vous assurer en France.